住宅ローンと一緒に考えたい、すまいの保険の話 ~地震保険編~

マイホーム購入の際にいっしょに考えたいすまいの保険の話。住宅ローンはいろいろと比較検討するものの、保険まで考えられていない人がほとんどではないでしょうか。本記事では、すまいの保険である「地震保険」の概要と選び方を詳しく解説します。これから住宅ローンを借り入れる方も、保険の見直しを検討中の方もどちらもお役立てください。

もくじ

地震保険とは

地震保険とは地震や噴火、またはこれらによる津波を原因として、居住用建物や家財に損害が生じた場合等に保険金が払われる仕組みのこと。

単独で加入することができず、火災保険に付帯する形でなければ契約することができません。

地震保険は損害額が大きくなりやすいことから、民間保険会社が負う地震保険責任を、政府が再保険として補償する仕組みとなった公共性の高い保険です。

そのため、どの保険会社で申し込んでも保険料や補償内容は一律となっており、加入・検討の際に保険会社選びで迷う必要はありません。

また、火災保険の契約時に地震保険を契約しなかった場合でも、途中で地震保険を契約することも可能です。

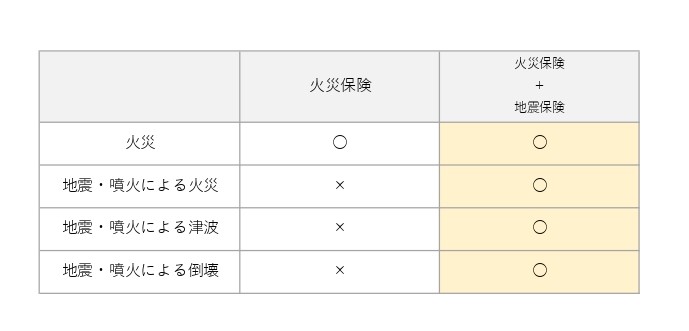

火災保険と地震保険の違い

注意したいのは、地震や噴火、津波を原因とする損害については火災保険では補償されない点、また地震を原因とする火災事故が起きた時に保険金は火災保険からは払われず、地震保険が対象となる点です。つまりそれぞれのカバー範囲が異なるということ。

いざ災害が起きて、あてにしていた保険金が下りずに焦ることのないよう、事前知識を入れておきましょう。

地震保険の補償内容

補償対象となる損害

火災保険では補償されない地震・噴火・津波(以下「地震等」といいます。)を原因とする火災、損壊、埋没または流失による建物や家財の損害を補償します。

建物の損壊度合いで判断

| 損壊度合い | 建物の基準 | 家財の基準 | 保険金の額 |

| 全損 |

主要構造部の損害の額が、その建物の時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積がその建物の延床面積の70%以上となった場合 |

損害額が保険の対象である家財全体の時価額の80%以上となった場合 | 地震保険金額×100% (時価額が限度) |

| 大半損 | 主要構造部の損害の額が、その建物の時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積がその建物の延床面積の50%以上70%未満となった場合 | 損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 | 地震保険金額×60% (時価額の60%が限度) |

| 小半損 | 主要構造部の損害の額が、その建物の時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積がその建物の延床面積の20%以上50%未満となった場合 | 損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 | 地震保険金額×30% (時価額の30%が限度) |

| 一部損 | 主要構造部の損害の額が、その建物の時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmを超える浸水を受け、建物の損害が全損、大半損、小半損に至らない場合 | 損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合 | 地震保険金額×5% (時価額の5%が限度) |

地震等を直接または間接の原因とする火災、損壊、埋没または流失によって、保険の対象に生じた損害が全損、大半損、小半損または一部損(※)となった場合、保険金が支払われます。

ただし、損害の程度が一部損に満たない場合は地震保険の保険金は支払われないこと、地震保険の保険金額は火災保険の30%~50%(上限額は建物が5,000万円、家財が1,000万円)になっていることには注意が必要。

もっと補償が欲しい場合は、保険会社の特約を利用するか、地震補償保険を契約するかする必要があります。ただし、いずれの方法でも追加の保険料が必要となるので必要な補償と保険料のバランスを考えて契約するようにしましょう。

地震保険には入るべき?入った方がいい人の特徴

【地震保険に入った方がよい人】

- 地震等で住宅・家財を失った時に生活の再建が難しい人

- 住宅ローンが残っている人

- 新築住宅を購入したばかりの人

- 地震・噴火・津波の危険性が高い地域に住んでいる人

マンションなどの耐震性が高い建物に住んでいる場合、地震保険は保険料の無駄だと考えて地震保険に加入しない人もいるようです。しかし、マンションに住んでいてもローン残高が多い場合や被災後に貯蓄だけで生活していくのが厳しい人は加入を検討したほうがよいでしょう。

【地震保険に入らなくてもよい人】

- 地震等の被害を受けても貯蓄が十分にあってすぐに新生活を始められる人

万が一のことがあっても貯蓄等でカバーできるのであれば地震保険に加入する必要性は薄いと言えるでしょう。

ただし、阪神淡路大震災や新潟中越沖地震、東日本大震災、熊本地震など発生確率が低いとされていた地域でも巨大地震が起こってきた歴史があり、東日本大震災以降、火災保険に地震保険を付帯するケースが増加しました。

現在では、全国で約7割の人が地震保険に加入しているため、心配な人や保険料が払える場合は加入しておいた方が良いでしょう。

出典:(2021年度)損害保険料率算出機構/地震保険 都道府県別付帯率の推移

地震保険の保険金を抑えるコツ

保険料はどこの保険会社でも同じなので、保険会社を比較して最も安い保険に加入するということはできません。しかし、保険料を安くする方法もいくつか存在します。

割引制度を活用する

地震保険には、「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の4つの割引が用意されていて、10%~50%の割引を受けることができます。地震等の被害を受けにくい建物ほど保険料の割引が受けられます。ただし、割引基準を実際には満たしていてもそれを証明するものがないと割引が適用されないので注意が必要です。

長期で契約する

地震保険は最長5年の契約ができますが、火災保険と同じように保険期間(契約期間)が長くなるほど1年あたりの保険料が割安になります。

地震保険料控除を利用する

直接の保険料の割引ではありませんが、地震保険料控除によって所得税・住民税の控除を受けることができます。長期契約の保険料を一括で払った場合は保険料総額を契約期間で割った金額が1年分の控除対象となります。

まとめ

マイホーム購入の際にいっしょに考えたいすまいの保険の話、本記事では「地震保険」の概要と選び方を詳しく解説しました。

地震保険は火災保険に附帯して加入する、保険料一律の公共性の高い保険です。地震大国と呼ばれる日本において、約7割の人が加入していることから大多数の人には加入をおすすめします。

なお、【初心者向け】住宅ローンと一緒に考えたい、すまいの保険の話 ~火災保険編~も合わせて確認してみてくださいね。

これから住宅ローンを借り入れる方も、保険の見直しを検討中の方もどちらもお役立てください。

執筆者:株式会社コプラス

渋谷区にあるまちづくりが得意な不動産コンサルティング会社。コーポラティブハウスの企画をメイン業務としながら、家づくりに関する知識をお届けするデジタルコラム・「CO+コラム」も運営しています。

◆コーポラティブハウス特設サイト https://cooperativehouse.jp/

◆お宅訪問インタビュー動画: https://cooperativehouse.jp/casestudy/

◆コプラスの仲介サイト: https://cooperativehouse.jp/agency/

この記事を書いた人

株式会社コプラス

この記事をSHAREする