住宅ローンの審査から契約・実行まで。正しい流れを教えて!

マイホームを取得する際に多くの人が利用する住宅ローン。なんとなく審査を受けることは知っていてもその後の流れまでご存じの方は少ないのではないでしょうか。本記事では住宅ローンの利用の流れを審査から融資の実行まで詳しく解説。必要書類もわかるのでこれを読めば住宅ローンの流れに関しての知識がまるごとわかります。最後にはコプラスだからこそわかる、コーポラティブハウスと住宅ローンの関係性についてもお伝えします。

もくじ

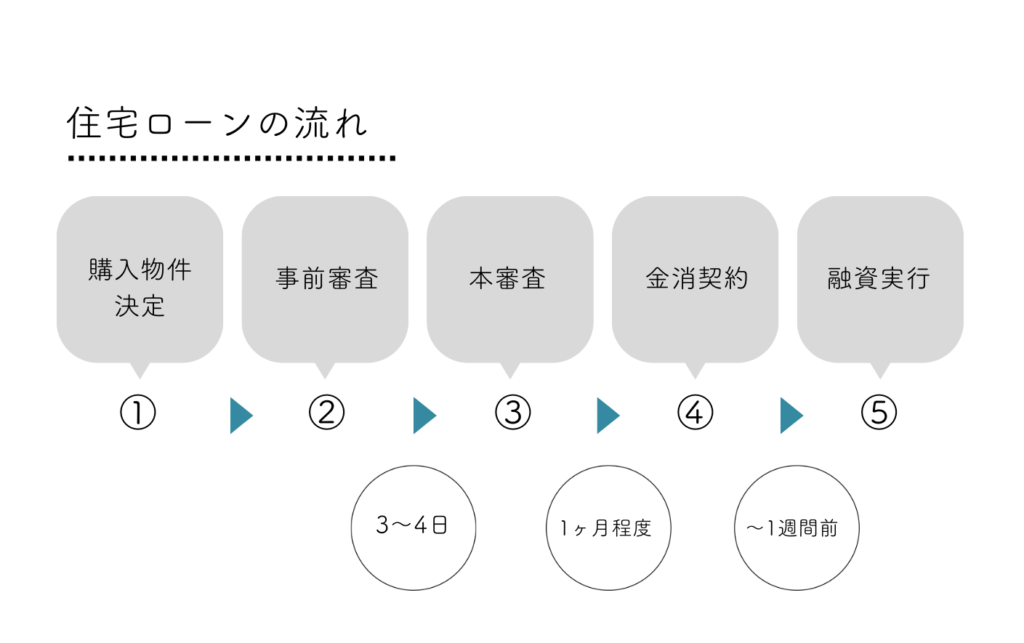

住宅ローンの流れは大きく3ステップ

住宅ローンを利用するには、審査、金融機関との契約、融資実行と大きく3ステップを踏んでいきます。

「審査」とは、

金融機関が住宅ローンの契約者本人に返済能力あるかどうかをチェックすること。

事前審査と本審査の2種類があります。

「金融機関との契約」とは、金銭消費貸借契約のことで"金消"とも呼ばれ、

住宅ローンを借り入れる金融機関と契約を結ぶこと。

「融資実行」とは、購入物件の引渡日に金融機関から融資金額を契約者の口座に振り込むこと。

審査から実行まで、約1ヶ月半程度見ておけば大丈夫。

ただし金融機関の融資条件を比較検討したい場合は、融資実行の半年前くらいから情報収集をするのが吉。また、個人事業主の場合は会社員より審査に時間がかかったり、必要書類を集めるのに時間がかかる可能性もあるので、余裕を持ったスケジュールで動きましょう。

【Step1】審査

住宅ローンを利用するための審査は2種類あり、まずは事前審査から受けましょう。

お金を貸す金融機関は、お金を借りる契約者が返済義務を全うすることができるか、もし返済が難しくなった場合は担保となる物件で資金を回収することができるか、契約者本人や物件について審査を行います。

簡易的な事前審査

事前審査を受けるには、各金融機関のホームページから申し込むか、購入予定の物件を取り扱う金融機関のホームページから申し込む方法が一般的です。

インターネットで申し込むと自己申告のみでよいケースもあり、その場合は資料の提出が不要。

また金融機関によって、審査通過に必要な基準や契約時の条件はさまざまです。

どの金融機関が向いているか判断が難しいときや、審査に通過できるか不安なときには、複数の金融機関へ事前審査を申し込むのもよいでしょう。

簡易的な審査のため、申込から3~4日で結果が出ます。

【必要書類の例】

✔ 住宅ローン借入申込書

✔(給与所得者)最新の源泉徴収票

(個人事業主・法人代表者)確定申告書の写し

✔ 本人確認資料(免許証・パスポート・健康保険証など)

✔ 購入予定物件のパンフレット等

本格的な本審査

事前審査に通過したら本審査に申し進みます。複数の金融機関から事前審査通過の通知が届いたら、その中から金利条件を比較し、希望に合致するものを選びましょう。

事前審査は年収が主なチェックポイントですが、本審査では契約者の健康状態や物件についても詳しく審査されます。

「団体信用生命保険」(契約者が死亡またが高度障害に陥った場合に残債を肩代わりする保険で一般的に加入が義務付けられている)に加入するための申込書への記入も必要です。

また、金融機関は購入予定の物件を担保としてお金を貸し付けるため、希望借入額と物件の資産価値が釣り合っているかどうかをチェックします。

もしも契約者が返済不能となっても、貸し出した資金を回収できるほど物件の価値があるかどうかという視点で審査をします。

【必要書類の例】

✔ 住宅ローン借入申込書 ※事前審査通過している場合は不要

✔ 団体信用生命保険申込書兼告知書

✔ 住民票

✔ 本人確認資料(免許証・パスポート・健康保険証など)

✔(給与所得者)最新の源泉徴収票・住民税決定通知書

(個人事業主・法人代表者)前年度の納税証明書・過去2年分の確定申告書の写し・3期分の決算報告書等

本審査では詳細な情報を確認するため、結果が分かるまで1ヶ月程度時間がかかります。

審査における注意点

審査に必要な住民票などの公的書類の有効期間は3ヶ月である点には注意が必要。

また身分証明書として提出する運転免許証やパスポートも期限切れになっていないかチェックしておきましょう。

また、審査結果にも有効期間があります。有効期間は金融機関によって異なりますが、180日(半年間)としているところが多いようです。(※フラット35は正式承認から2年間が有効期間)

住宅ローンを比較検討する場合は、複数の金融機関で事前審査を受けますが、その後の本審査へはなるべく早く進むようにしましょう。

ただし購入予定の物件の引渡日=住宅ローンの融資実行日となるため、本審査を早く受けすぎても審査結果の有効期間が切れてしまうことも。

ほとんどの場合は不動産会社や金融機関の担当者がスケジュールを逆算して、審査の段取りを案内してくれますが、自分でも認識しておくようにしましょう。

そして本審査に通過したからといって安心してはいけません。融資実行までの間に申し込み内容と条件が変われば、再審査の可能性が出てきます。

よくある事例を下記に記載しますので、融資実行までは自分の状況に変化がないようにしましょう。

【Case1 自動車ローンを利用して車購入】

例えば新居に合わせて車も新しくしたいと、自動車ローンを組み新車を購入した場合、再審査を受けなければなりません。住宅ローンの借入額は『返済比率』という年収に占めるローンの割合で決まっており、返済比率には全てのローンを含むため、新たにほかのローンを組むと借入可能額の上限が変わる可能性があるからです。

【Case2 年収アップを目指して転職】

役職や年収アップの転職もこの時期には避けましょう。申し込み時と契約者の状況が変われば、当然再審査となり、住宅ローンの融資実行日までに審査が間に合わない可能性があるからです。

【Case3 諸費用を含む借入額の増額】

本審査通過後に、借入金額を増やしたい場合も再審査が必要になります。住宅ローンの融資実行

【Step2】 金融機関との金銭消費貸借契約

本審査に通過した後、融資実行の1週間前~2週間前までには金銭消費貸借契約を締結します。

住宅ローンを利用するために金融機関と締結する契約を『金銭消費貸借契約(金消契約)』といい、契約時には契約者本人はもちろん、連帯債務者や保証人が金融機関の窓口が空いている平日の時間に集まる必要があります。

当日は関係者が揃った状態で、重要事項の説明を受け契約内容を確認し、契約書への署名捺印を実施します。

【金銭消費貸借抵契約 記載内容】

1.借入金額・利率・返済期日・遅延損害金

2.返済の延滞や債務者の信用状況の悪化が生じた場合の措置

3.不動産に対する抵当権設定

4.不動産の滅失等の場合における追加担保の差し入れ

5.不動産の売却・賃貸借等の制限

6.火災保険への加入

7.保証人または保証会社による保証

火災保険加入の確認や、抵当権設定契約(住宅ローンを借りる際に建物と土地に担保権を設定する契約)、保証委託契約(保証人の代わりに保証会社を利用する際に結ぶ、債務の保証を依頼する契約)も行います。

【必要書類の例】

✔ 印鑑証明書 名義人分2通

✔ 住民票 2通

✔ 本人確認資料(免許証・パスポート・健康保険証など)

✔ 健康保険証

✔ 実印(印鑑証明書登録印と同一のもの)

✔ 収入印紙(金銭消費貸借契約用・その他の書類用)

✔ 購入物件の契約書の原本

最近では対面ではなく、郵送のほか、インターネット上で契約を締結する「電子金消契約」を取り扱う金融機関も増えています。

電子金消契約では、金融機関へ赴く時間を短縮できるメリットがありますが、契約までに一定の準備期間が必要なので、余裕を持ったスケジュールで臨むのがおすすめです。

【Step3】 融資実行

住宅ローンの融資実行とは、金融機関からの融資額を契約者の口座に振り込むこと。

買主・売主の他に司法書士や不動産仲介業者、金融機関職員などが立ち合うことが一般的です。

同日に決済日(売主に売買代金を支払う日)と引渡日(物件の所有権を売主から買主に移転させる日)も設定されます。

当日は司法書士による必要な書類や本人確認が行われ、次に融資実行、代金支払い、抵当権設定登記の順に進んでいきます。

コーポラティブハウスと住宅ローンの関係

コーポラティブハウスでも住宅ローンはもちろん利用可能ですが、利用できる金融機関には限りがあります。

入居希望者が集まって建設組合を結成し、直接ゼネコンや設計事務所への発注を行うコーポラティブハウスでは契約書が多岐に渡るため、審査を行う金融機関の負担が大きく、住宅ローンの利用を断られてしまうことも。

低金利で人気のネット系の金融機関は実店舗が無く、担当者もいないため、ほぼNGです。

コーポラティブハウスの住宅ローン審査は、事業企画会社(不動産会社)が金融機関の担当者と直接やり取りをして物件審査や契約者本人の審査を進めます。

コーポラティブハウスの参加時には、住宅ローンを利用できる金融機関が限られることを認識し、過去の融資実績なども確認しておくようにしましょう。

まとめ

本記事では、住宅ローンの審査から実行までの流れについて詳しく解説しました。

住宅ローンは審査・金消契約・融資実行と3ステップ、最低限でも2か月程度の時間が必要です。

多くの方は金融機関の検討や住宅ローンの返済方法の検討に最も時間がかかるため、余裕を持ったスケジュールで検討や準備を進めることが大切です。直前に慌てないためにも、実印と印鑑登録証明書が一致しているか、必要書類は有効期限に注意しつつもまとめて取得しておくのがよさそう。

コプラスでも、コーポラティブハウスに参加する方々の住宅ローン審査サポートを行っているため、融資に関しての疑問点があればお気軽にお問い合わせください。

執筆者:株式会社コプラス

渋谷区にあるまちづくりが得意な不動産コンサルティング会社。コーポラティブハウスの企画をメイン業務としながら、家づくりに関する知識をお届けするデジタルコラム・「CO+コラム」も運営しています。

◆コーポラティブハウス特設サイト https://cooperativehouse.jp/

◆お宅訪問インタビュー動画: https://cooperativehouse.jp/casestudy/

◆コプラスの仲介サイト: https://cooperativehouse.jp/agency/

この記事を書いた人

株式会社コプラス

この記事をSHAREする