住宅ローンの返済方法を紹介!自身に合ったプランとは?

住宅購入時、多くの人が利用する住宅ローン。

そもそも、住宅ローンとは、宅地の取得や住宅の新築・改築などの目的のために、 土地と家屋を担保として銀行などから資金を借りる住宅取得専用のローンで、銀行、信用金庫、信用組合、労働金庫、保険会社、モーゲージバンクなどの金融機関が取り扱っています。

そこで本記事では「住宅ローンの返済方法」や「繰上返済やボーナス返済で気をつけたいポイント」を解説していきます。

もくじ

住宅ローンの仕組みと2種類の返済方法

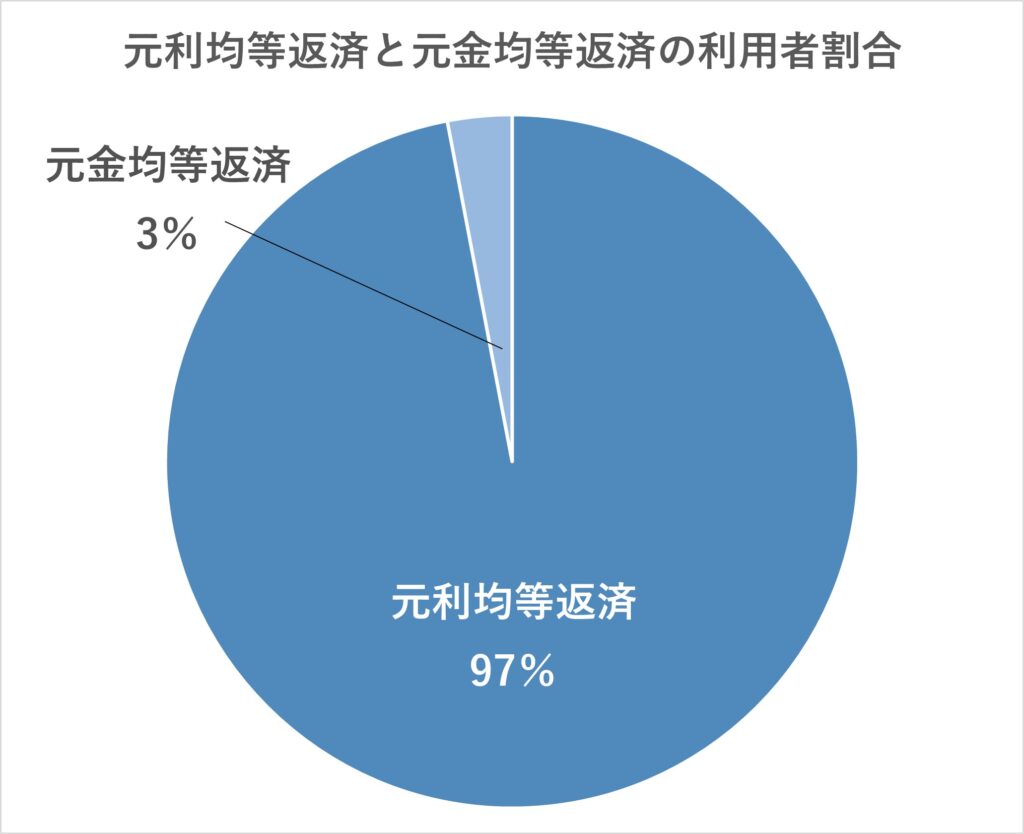

住宅ローンの返済方法の中には「元利均等返済」と「元金均等返済」の2種類に分けられ、借入時に選択することとなります。一般的に「元利均等返済」を選択する人が多く、アルヒ株式会社の調査によると、同社の「フラット35」を利用した人のうち、元利均等返済を選んだ人が97%を占め、元金均等返済はわずか3%という結果が出ています。

元利均等返済について

元利均等返済とは毎月支払う金額が一定の支払い方式

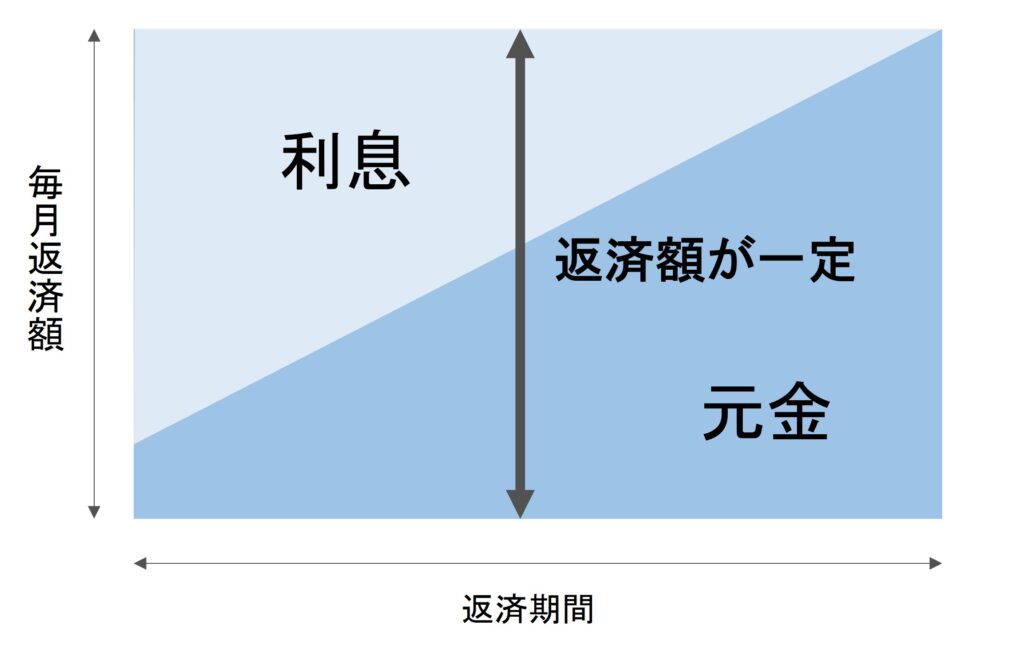

住宅ローンの返済方法①「元利均等返済」

元利均等返済は下図の通り、毎月お支払いいただく返済額が一定となる返済方法を指します。

元利均等返済のメリット

元利均等返済のメリットは大きく2点あります。

メリット①返済額(元金+利息)が一定のため、返済計画が立てやすい。

メリット②元金均等返済に比べて、返済開始当初の返済額を少なくできる。

元利均等返済のデメリット

一方で、デメリットは下記の通り。

①同じ借入期間の場合、元金均等返済よりも総返済額が多い。

②借入金残高の減り方が遅い。

元金均等返済について

元金均等返済とは返済する元金の額が一定の支払い方式

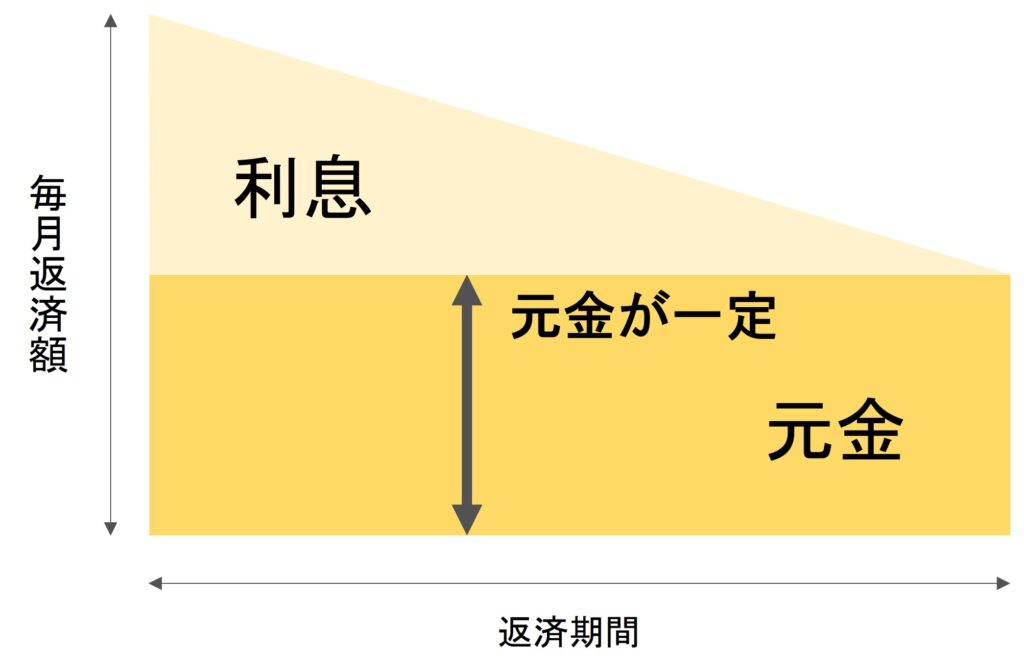

住宅ローンの返済方法②「元金均等返済」

元金均等返済は下図の通り、毎月支払う返済額のうち、元金の額が一定になる返済方法を指します。

元金均等返済のメリット

元金均等返済のメリットは大きく2点あります。

メリット①返済額(元金+利息)は返済が進むにつれ減少する。

メリット②元利均等返済と比較すると元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少ない。

元金均等返済のデメリット

一方で、デメリットは下記の通り。

・返済開始当初の返済額が最も高いため、当初の返済負担が重く、借入時に必要な収入も必然的に高くなる。

「元利均等返済」と「元金均等返済」、自分はどっちが向いている?

元利均等返済と元金均等返済の違いが分かったところで、それぞれの返済方法が向いている人の特徴をご紹介していきます。元利均等返済と元金均等返済、一体、自分にはどちらが向いているのかチェックしてみてください。

元利均等返済が向いている人

次の要件に当てはまる人は元利均等返済が向いていると言えるでしょう。

・毎月の住宅ローン返済額を一定にして、計画的に返済したい人

・現在は収入が少ないけれども、将来は収入が増える見込みがある人

・ 返済負担率(年収に対しローンの年間返済額が占める割合)が高めの人

・ローン返済当初の返済額(毎月支払う金額)を抑えたい人

総合的にみると「現在は収入が少ないけれど、将来は増える見込みがある」という人に向いています。元利均等返済の特徴でもお伝えした通り、元利均等返済は毎月の住宅ローン返済額(元金+利息)が一定のため、返済計画を立てやすく、元金均等返済に比べて初期の返済額が少ないことが特徴です。

さらに、金融機関は現在の年収に占める年間返済額の割合の上限(返済負担率)をもとに、住宅ローンの借入可能額を算定します。できるだけ多くの借り入れを希望している場合、元利均等返済のほうが一般的に借入可能額は大きくなります。

元金均等返済が向いている人

次の要件に当てはまる人は元金均等返済が向いていると言えるでしょう。

・総返済額(返済額の合計)を安く抑えたい人

・借り入れ当初は家計に余裕があるものの、将来は収入が減る可能性が高い人

・ 近い将来に買い替えを予定しているため、住宅ローン残高を少しでも減らしておきたい人

・(時期的に)金利が高い、もしくはこれから金利が上昇する可能性が高いタイミング

総合的にみると「短期間のうちにできるだけ返済し、収入減や住まいの買い替えといった事情に備えたい人」、「金利が上がる前に返済を進めておきたい人」に向いています。

元金均等返済は返済初期の住宅ローン返済額が大きいため、借入時に必要な収入も高くなります。借り入れ時に家計の余裕がなければ、毎月の返済が厳しくなってしまうかもしれません。

ただし、元利均等返済と比べて元金の減りが早いため、短期間のうちに住宅ローン残高を減少させることができます。

毎月の返済に加えて併用できる「繰上返済」と「ボーナス払い」

毎月の返済に加えて「繰上返済」や「ボーナス払い」などの返済方法を併用することも可能です。

繰上返済の種類は2種類

繰り上げ返済は、「返済期間短縮型」と「返済額軽減型」に分類され、毎月の返済とは別に借入額の一部(あるいは全額)を返済することを言います。通常の返済では、返済額に利息分も含まれていますが、繰上返済の場合は、返済分が全て元金の返済に充てられつため、支払う利息を軽減することができます。

返済期間短縮型とは

「期間短縮型」は残りの返済期間が短くなる返済方法で、毎月の返済額は変わりません。返済期間が短縮されるため、その期間の利息が軽減されます。同じ金額を返済しても繰り上げ返済の時期が早いほど、また金利が高いものほど、効果が大きくなります。

返済額軽減型とは

「返済額軽減型」は繰り上げ返済後、毎月の返済額が少なくなる返済方法で、返済期間は変わりません。毎月の出費が直接減らせるため、その分家計にゆとりが生まれます。

繰上返済で気をつけたいポイントは4つ

住宅ローンは、経済的にも精神的にも重荷となるためとにかく早く返してしまいたいと考える方は多いと思います。しかし、繰り上げ返済をすべきかどうかを判断する際には、確認しておいた方が良いポイントがあります。

①金融機関やタイプによっては手数料が発生する

どの住宅ローンも繰り上げ返済はできます。しかし、繰り上げ返済手数料がかかる金融機関、繰り上げ返済の最低限度額が定められている金融機関もあるため、これから住宅ローンを選ぶのであれば、「繰り上げ返済手数料0円」「繰り上げ返済金額に条件なし」といった金融機関を選ぶとよいでしょう。

②返済期間短縮では住宅ローン控除が受けられない場合も

住宅ローン控除を受けるための要件には、返済期間が10年以上であることが定められています。返済期間短縮型の繰り上げ返済をすることによって、返済期間が10年以下になってしまった場合は、住宅ローン控除が利用できなることがあります。繰り上げ返済の前には、実行後の新しい返済期間を銀行に確認し、その返済期間でも住宅ローン控除の対象になるのかを税務署に確認しておくことが必要です。

③緊急時資金や将来のライフイベント資金が足りなくなることがある

繰り上げ返済によって手元資金が少ない状況で、病気にかかったり、失業したりすると必要な資金が不足する可能があります。

また、子どもがいる場合は教育費、特に高額になりやすい大学や専門学校の資金が確保できているかどうかは、確認が必要です。

④金利が低い場合は利息軽減効果が小さいことがある

繰り上げ返済のメリットは、支払い利息が軽減されることです。しかし最近は1%を下回るような低金利の住宅ローンが当たり前になってきているため、繰り上げ返済のメリットは過去よりも小さくなっている傾向があります。また、手元の余剰資金は運用する方が有利だと考える方もいます。

ボーナス返済とは毎月の返済に加えて年2回増額して返済する方法

住宅ローンのボーナス返済とは、毎月の返済とは別に、年2回6カ月ごとに追加で返済する方法のことを指します。金融機関によってはボーナス返済分に充てることができる割合に上限や、金額の単位を設けている場合あるため、借入先に確認することをおすすめします。例えば、フラット35では借入額の40%以内がボーナス返済可能額となり、1万円単位と規定されています。

ボーナス返済で気をつけたいボーナス支給額の変動と利息の増加

ボーナス返済では、特に支給されるボーナス額の変動と利息の増加に注意しなければなりません。

ボーナス不支給を想定して返済計画を立てる

ボーナスの支給額は会社の業績や個人の実績によって大きく変動するリスクがあります。当初から、繰上返済を行うことを前提として、ボーナス返済を選択しない考え方もあるため、将来を見越して返済計画を検討する必要があります。

また、金融機関によっては住宅ローンの返済期間中でもボーナス返済の割合を変更できる場合があるため、借入先の条件をしっかり確認することも重要です。

ボーナス返済では総返済額における利息支払いの割合が増える

ボーナス払いの時期は基本的に年2回のみであるため、毎月の返済額に対する利息返済分を考えると、結果的には総返済額における利息支払いの割合が増え、返済総額が大きくなる点を念頭に置くことが必要です。

適切なボーナス返済の割合を検討する

以上のことより、自身の家計の状況を確認して、無理なく返済できるようボーナス返済の割合を検討する必要があります。

返済総額だけではなく、ライフプラン全体を考えて決めることが大切

住宅ローンを組む際に大切なことは、「将来に渡っていかに無理なく返済していけるか」です。無理な借入を行って、その後の家計の収支が悪化したとなっては元も子もありません。今後、ご自身がどのようなライフプランを描いているのか、そして住宅ローンの返済以外の出費が「いつ」、「どのくらい」発生するのかをある程度把握し、そのうえで返済方法を決めるようにしましょう。

コーポラティブハウスという選択肢もおすすめ

新築マンションを自分たちの手で「つくる」仕組みの「コーポラティブハウス」においても住宅ローンは利用できます。コーポラティブハウスに参加する際の資金計画作成において、住宅ローンの返済比率もシミュレーションすることが可能です。

コーポラティブハウスとは

コーポラティブハウスとは入居予定者が複数集まり、設計士とともに共同で自由に設計するしくみのこと。

不動産ディベロッパーがつくったものを買う一般的な分譲マンションとは異なり、コーポラティブハウスの場合は、入居予定者が建設組合をつくり、「自ら事業主」となることで、マンションをつくっていきます。建設組合が直接土地を購入したり、工事を発注したりするので、中間経費が省けて最終的な価格のメリットも生まれます。

コーポラティブハウス価格面でのメリット

新築分譲マンションの価格には、ディベロッパーの開発利益や販売手数料・広告宣伝費が含まれていますが、コーポラティブハウスは、自らが建築主であることに加え、モデルルームの建設をはじめとした大規模な広告宣伝を行わない分、無駄な経費を省いた価格になっています。

また、コーポラティブハウスの価格は、住戸ごとの土地代や建設費用などが開示されています。

設計士と打ち合わせをしながら自分の予算に合わせて、間取りや内装を決めていく点が最大の特徴で、結果的に取得価格に透明性が生まれ、納得感を得ることができます。

コプラスのコーポラティブハウスの強み

コプラスでは入居予定者に寄り添い、建物性能を大事にする設計士とコーポラティブハウスを企画し、事業を推進するコーディネイターが皆さんの住まいづくりをバックアップします。

また、コプラスの会員組織「CLUB COPLUS」に登録いただくと、物件情報や見学会、セミナーなどのご案内をいち早くお届けします。

まとめ

今回は「住宅ローンの返済方法」や「繰上返済やボーナス返済で気をつけたいポイント」を解説いたしました。コーポラティブハウスでも、もちろん住宅ローンは利用可能。コーポラティブハウスにおいての住宅ローンのシミュレーションもコプラスではサポートしているので、お気軽にお問い合わせください。

執筆者:株式会社コプラス

渋谷区にあるまちづくりが得意な不動産コンサルティング会社。コーポラティブハウスの企画をメイン業務としながら、家づくりに関する知識をお届けするデジタルコラム・「CO+コラム」も運営しています。

◆コーポラティブハウス特設サイト https://cooperativehouse.jp/

◆お宅訪問インタビュー動画: https://cooperativehouse.jp/casestudy/

◆コプラスの仲介サイト: https://cooperativehouse.jp/agency/

この記事を書いた人

株式会社コプラス

この記事をSHAREする